AGGIORNAMENTO AL 22/09/2020 - Valutazione Tecnica Preliminare del progetto prima dell'inizio lavori

Nella tabella seguente sono riassunti i documenti necessari richiesti per fare le prime valutazione preliminari sul progetto al fine di avere la conferma garantita del salto di 2 classi e del conseguente accesso al credito.

Richiedi la tua valutazione preliminare compilando questo modulo

AGGIORNAMENTO AL 02/09/2020 - Tabella degli interventi ammessi al 100% - Fonte il Sole 24 Ore

Al link seguente puoi trovare le FAQ sul Superbonus ed Ecobonus messe a disposizione dal sito ENEA (Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile) dal Dipartimento Unità per l'Efficienza Energetica.

Link: FAQ ECOBONUS

Al suo interno troverai molte risposte ai tuoi quesiti in merito alle agevolazioni su Ecobonus e Superbonus.

Per verificare se hai tutti i requisiti per accedere alle agevolazioni puoi contattarci senza impegno per un'analisi telefonica gratuita compilando il modulo che trovi a questa pagina. Ti risponderemo del giro di poche ore.

AGGIORNAMENTO AL 07/08/2020 - UFFICIALI I DECRETI DEL MiSE - ASSEVERAZIONI E REQUISITI ECOBONUS

Finalmente è completato il quadro normativo dei provvedimenti attuativi del Ministero dello Sviluppo Economico (MiSE).

Si parla di:

- Efficienza Energetica: Ecobonus

- Riduzione del rischio Sismico: Sisma Bonus

- Installazione di impianti fotovoltaici e di colonnine di ricarica veicoli elettrici

LINK UFFICIALE AL SITO DEL MISE: Superbonus e Sismabonus 110%: i decreti attuativi

Link alla Circolare 24/E esplicativa della legge: Detrazioni per intervento di efficientamento energetico

AGGIORNAMENTO AL 27/07/2020 - SUPERBONUS 110%

- Cosa sono i cosiddetti superbonus?

- Chi può usufruire dei superbonus?

- Le imprese possono beneficiare dei superbonus?

- Fabbricati agevolati

- Quanto tempo ho per Superbonus?

- Interventi agevolati

- È possibile cedere il credito corrispondente al Superbonus o optare per lo “sconto sul corrispettivo”?

- COME USARE I SUPERBONUS? CHECK-LIST DI SINTESI

Cosa sono i cosiddetti superbonus?

Ci si riferisce al potenziamento delle detrazioni fiscali già esistenti per la riqualificazione energetica “Ecobonus”, per la messa in sicurezza sismica “Sismabonus”, per l’istallazione di impianti fotovoltaici “Bonus Edilizia”. In particolare, il potenziamento è avvenuto attraverso l’innalzamento sino al 110% delle percentuali di detrazione già previste, al ricorrere di alcune condizioni e solo per le spese sostenute a partire dal 1° luglio 2020 sino al 31 dicembre 2021

Chi può usufruire dei superbonus?

I superbonus vengono riconosciuti solo a:

- condomini;

- persone fisiche proprietà di singole unità immobiliari;

- Istituti autonomi case popolari (IACP);

- coperative di abitazione a proprietà indivisa;

- terzo settore;

- associazioni e società sportive dilettantistiche;

Le imprese possono beneficiare dei superbonus?

In linea generale no, fatta salva l’ipotesi di unità immobiliari possedute da imprese all’interno di edifici condominiali e relativamente ai lavori eseguiti sulle parti comuni degli stessi.

Quali sono i fabbricati agevolati dal superbonus?

I Bonus potenziati al 110% si applicano per interventi effettuati su:

- parti comuni di edificio

- singole unità immobiliari possedute da persone fisiche al di fuori dell’esercizio dell’attività d’impresa, arti o professioni

- edifici unifamiliari o singole unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

Ai fini dell’Ecobonus al 110% (non anche per il Sismabonus potenziato), vengono agevolate al massimo 2 unità immobiliari possedute dalla stessa persona fisica (ferme restando le detrazioni spettanti per le parti comuni degli edifici).

Sono escluse le unità immobiliari appartenenti alle categorie catastali A/1, A/8 e A/9.

Che lasso di tempo ho per usufruire dei superbonus?

È possibile usufruire dei Superbonus per le spese sostenute a partire dal 1° luglio 2020 sino al 31 dicembre 2021, a prescindere dalla data di stipula del contratto e dell’inizio dei lavori.

Tutti i bonus al 110% sono ripartiti in 5 quote annuali. Vengono ammessi, in alternativa alla fruizione diretta del beneficio (detrazione suddivisa in 5 anni), per tutte le detrazioni potenziate, lo “sconto in fattura”, e la cessione del credito d’imposta a terzi, ivi comprese le banche e gli altri intermediari finanziari.

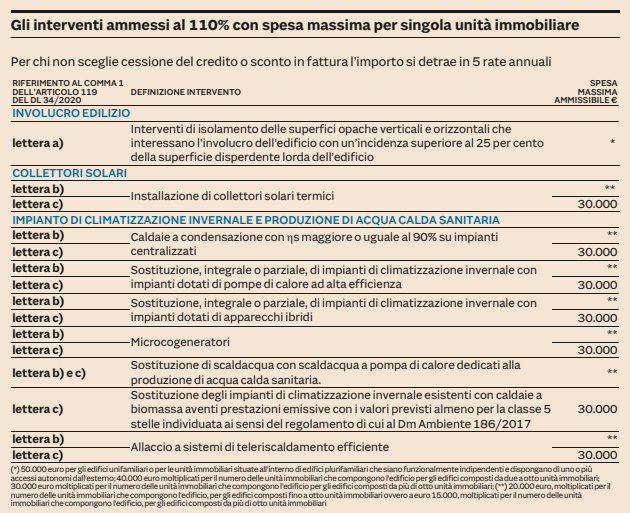

Quali interventi di risparmio energetico sono agevolati al 110%?

Per quanto riguarda gli interventi di risparmio energetico che normalmente accedono all’Ecobonus, la detrazione potenziata al 110% spetta per gli interventi:

a) di isolamento termico delle superfici opache verticali, orizzontali e inclinate con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio o dell’unità

immobiliare sita all’interno di edifici plurifamiliari (cd. «villette a schiera»).

- fino a 50.000 euro per edifici unifamiliari o per le unità

immobiliari situate all’interno di edifici plurifamiliari

(cd. «villette a schiera»), - fino a 40.000 euro moltiplicati per il numero delle unità

immobiliari in edifici da 2 a 8 unità, - fino a 30.000 euro moltiplicati per il numero delle unità

immobiliari in edifici con più di 8 unità immobiliari;

b) sulle parti comuni di edifici per:

- la sostituzione degli impianti di climatizzazione invernale con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione almeno pari alla classe A, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, di microcogenerazione o a collettori solari,

- allaccio a sistemi di teleriscaldamento efficiente esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione relative alla qualità dell’aria2

La detrazione è calcolata su un ammontare complessivo di spesa:

- non superiore a 20.000 euro moltiplicati per il numero

delle unità immobiliari che compongono gli edifici fino a

8 unità immobiliari, - non superiore a 15.000 euro moltiplicati per il numero

delle unità immobiliari che compongono gli edifici

composti da più di otto unità immobiliari.

In tale importo rientrano anche le spese relative allo smaltimento e alla bonifica dell'impianto sostituito;

c) su edifici unifamiliari o su unità immobiliari site all’interno di edifici plurifamiliari (cd. «villette a schiera») per:

- la sostituzione degli impianti di climatizzazione invernale con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, di microcogenerazione o a impianti a collettori solari;

- la sostituzione degli impianti di climatizzazione invernale con caldaie aventi prestazioni emissive con i valori previsti almeno per la classe 5, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione relative alla qualità dell’aria;

- allaccio a sistemi di teleriscaldamento efficiente nei comuni montani non interessati dalle procedure europee di infrazione richiamate.

La detrazione è calcolata su un tetto massimo di spesa fino a 30.000 euro. In tale importo rientrano anche le spese relative allo smaltimento e alla bonifica dell'impianto sostituito;

d) tutti gli interventi di risparmio energetico previsti dalla normativa sull’Ecobonus (ad es. acquisto e posa in opera di finestre comprensive di infissi, di schermature solari), nei limiti di

spesa già ammessi3, purché eseguiti congiuntamente ad interventi di:

- isolamento termico delle superfici opache verticali e orizzontali e inclinate (di cui alla precedente lettera a);

- sostituzione degli impianti di climatizzazione invernale (di cui alle precedenti lettere b e c).

Se l’edificio è sottoposto ad almeno uno dei vincoli del «Codice dei beni culturali e del paesaggio», o gli interventi «potenziati» sono vietati da regolamenti edilizi, urbanistici e ambientali la detrazione da Superbonus si applica a tutti gli interventi di risparmio energetico cd. «trainati» anche in assenza degli interventi potenziati fermo restando il rispetto dei requisiti minimi e, ove possibile, il miglioramento di almeno due classi energetiche dell’edificio o delle unità immobiliari.

È possibile cedere il credito corrispondente al Superbonus o optare per lo “sconto sul corrispettivo”?

Sì. La detrazione può essere utilizzata, direttamente, in dichiarazione dei redditi a scomputo delle imposte suddividendo il beneficio in 5 quote annuali.

Ma è anche possibile optare:

- per la cessione di un credito d’imposta di pari ammontare, con facoltà di successiva cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari. Da tener presente che la quota di credito non utilizzata nell’anno non può essere fruita negli anni successivi né chiesta a rimborso.

- per il cd. “sconto sul corrispettivo” ovvero per ricevere dal fornitore degli interventi uno sconto in fattura per un importo che, al massimo, può esser pari al corrispettivo stesso, e che il fornitore recupererà ricevendo un credito di imposta di importo pari alla detrazione spettante, cedibile ad altri soggetti inclusi gli istituti di credito e gli altri intermediari finanziari. Da tener presente che la quota di credito non utilizzata nell’anno non può essere fruita negli anni successivi né chiesta a rimborso.

COME USARE I SUPERBONUS? CHECK-LIST DI SINTESI

A. UTILIZZO DIRETTO: detrazione dalle imposte sul reddito, da ripartire in 5 quote annuali e da utilizzare nella dichiarazione dei redditi (730 o Modello Redditi) relativa al periodo d’imposta di sostenimento della spesa (dichiarazione da presentare nell’anno successivo),

B. CESSIONE DEL CORRISPONDENTE CREDITO D’IMPOSTA O OPZIONE PER LO “SCONTO IN FATTURA”:

- acquisizione dell’asseverazione dei requisiti tecnici, dell’attestazione sulla congruità delle spese sostenute e del visto di conformità sulla documentazione che attesta la sussistenza dei presupposti per l’accesso ai bonus;

- comunicazione telematica all’Agenzia delle Entrate anche tramite i soggetti che hanno rilasciato il visto di conformità, di esercizio dell’opzione per la cessione/sconto in fattura;

- messa a disposizione, da parte dell’Agenzia delle Entrate, sia nel cassetto fiscale del cedente che di quello del cessionario (o del fornitore che ha praticato lo sconto), dell’importo del credito d’imposta spettante;

- accettazione, sempre con modalità telematiche, del credito d’imposta da parte del cessionario o del fornitore che ha praticato lo sconto;

- utilizzo del credito d’imposta da parte del cessionario/fornitore in compensazione tramite modello F24 in 5 quote annuali costanti11, oppure cessione del medesimo credito d’imposta ad altri soggetti comprese banche ed intermediari finanziari.

Tabella riassuntiva della valutazione preliminare del progetto prima dell'inizio lavori

Spiegaci la tua situazione e ti diremo se puoi usufruire dei bonus e in che modo

Ecobonus 2020 al 110%: la nuova legge spiegata in maniere semplice

- Il risparmio energetico: cosa comporta e quali vantaggi offre?

- Cos'è l'ecobonus?

- Come funziona l'ecobonus al 110%?

- Come richiedere l'ecobonus?

- Richiedi una consulenza gratuita

Dal primo luglio 2020 è entrato in vigore a tutti gli effetti, il Decreto Rilancio, emanato dal Governo Conte il 19 maggio dell'anno corrente, e che serve per avere più agevolazioni che possano contribuire a migliorare l'efficienza energetica degli immobili.

Questa nuova legge prende il nome di Ecobonus e si prefigge l'intento di alleggerire alcuni costi come quelli di restauro, di favorire la ripartenza dei cantieri andando ad incentivare il ruolo delle imprese edili e di proporre un adeguamento energetico e sismico delle abitazioni sulle quali si intende intervenire. Sono inoltre incluse nel decreto le installazioni relative agli impianti fotovoltaici.

Il risparmio energetico: cosa comporta e quali vantaggi offre?

Andando ad aumentare l'efficienza energetica, oltre che ad apportare un grande aiuto al nostro pianeta, risulta possibile detrarre parte delle spese sostenute per l'esecuzione dei lavori.

Tutti i contribuenti possono richiedere questa agevolazione, che verrà ripartita in dieci rate annuali dello stesso importo.

L'importo da portare in detrazione può variare tra il 50-80% della spesa, in base alle caratteristiche dell'intervento da realizzare, ai costi relativi all’intervento stesso e alle prestazioni professionali necessarie a realizzarlo.

Cos'è l'ecobonus?

Lo stato utilizza il termine “ecobonus”, per descrivere le agevolazioni attuate verso i proprietari degli immobili che vogliono svolgere dei lavori sulle loro abitazioni al fine di migliorare l’efficienza energetica dell'immobile stesso.

Le detrazioni vengono applicate anche nel caso di ristrutturazione o azioni atte a incrementare le prestazioni antisismiche delle strutture (noto come Sismabonus) e anche nel caso si disponga di mezzi elettrici o si vogliano realizzare degli impianti fotovoltaici.

Fino al mese di maggio del 2020, le detrazioni previste non erano così alte come quelle introdotte da questo nuovo Decreto entrato in vigore il 20 maggio: si parlava di detrazioni fiscali dal 50 al 65% in caso di lavori su edifici singoli e fino al 75% per la riqualificazione dei condomini.

Sul portale Enea (Agenzia Nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile) le detrazioni previste prima del Decreto Rilancio, venivano erogate con una percentuale che variava tra il 50% e il 90%, ma in seguito all’emergenza Coronavirus, esse hanno subito importanti modifiche.

Queste detrazioni non cessano di esistere ma a loro si aggiunge quella relativa all'ecobonus 2020.

Come funziona l'ecobonus al 110%?

Le detrazioni Irpef per l'ecobonus 2020 riguardano le spese fatte e i lavori realizzati nel periodo 1° luglio-31 dicembre 2021 e la loro percentuale sarà del 110% in caso degli interventi prescritti dall'articolo 128 ovvero:

- sostituzione di impianti di climatizzazione invernale nelle aree comuni condominiali: gli impianti devono essere almeno di classe A e vi è un massimale di 30.000€ per ogni unità abitativa;

- sostituzione di impianti di climatizzazione invernale con pompe di calore nelle abitazioni unifamiliari: 30.000€ per ogni casa singola;

- isolamento termico: interventi che superano il 25% della superficie di intonaco con un massimale di 60.000€ per unità immobiliare;

- spese per interventi antisismici: deve essere stipulata un'assicurazione che vada a tutelare il rischio di calamità naturali;

- realizzazione di impianti fotovoltaici: l'installazione dei pannelli avviene in collaborazione con gli interventi citati sopra o è subordinata alla cessione del GSE dell'energia;

- per le infrastrutture di ricarica dei veicoli elettrici: con l'obbligo di un intervento strutturale associato.

È stato presentato un emendamento per far sì che queste agevolazioni vengano protratte fino al 2022 e ne possano beneficiare anche altre strutture, come alberghi e centri sportivi.

La detrazione è applicabile anche per interventi su seconde case a patto che non siano unifamiliari.

Ecobonus al 110% con Ape

Tramite l'APE (Attestato di prestazione energetica) che viene rilasciato da un tecnico riconosciuto, è possibile dimostrare che gli interventi che verranno eseguiti sono focalizzati a portare delle migliorie all'edificio di almeno due classi energetiche, o che si vada a raggiungere la classe più alta che si ha a disposizione. La richiesta va inoltrata all'Agenzia ENEA.

Come richiedere l'ecobonus?

Occorre registrarsi e accedere al sistema ENEA, inserire i dati anagrafici del beneficiario e dell’immobile su cui bisogna intervenire andando ad indicare il comma di legge da applicare e poi si procede complicando i vari moduli.

Non dimenticare di fornire una scheda relativa agli interventi da svolgere, il certificato APE e la conferma della realizzazione dell'intervento da parte di un tecnico specializzato

Si procede poi con l'inoltro della domanda.

Per ogni dubbio o approfondimento risulta assai utile consultare il portale dell’Agenzia delle Entrate che dispone di sezioni apposite.

Possono farne richiesta persone fisiche, società di persone e di capitali, associazioni tra professionisti ed enti pubblici e privati non commerciali.

Andiamo ora ad approfondire le novità portate dal Decreto Crescita 2020.

Lo sconto immediato in fattura

Chi decide di usufruire dell’ecobonus al 110%, può farlo sotto forma di uno sconto che l'addetto ai lavori riporterà in fattura, e che quest’ultimo potrà riavere tramite il credito di imposta, che potrà essere a sua volta ceduto a banche o ad imprese finanziarie.

Cessione del credito

Ogni contribuente può cedere il credito dell’economia al 110% ai fornitori dei lavori o alle banche.

Nel caso di interventi di miglioria dell'efficienza energetica condominiale e delle singole case, la detrazione può essere ceduta anche a soggetti privati, ma solo in questo caso specifico.

Ecobonus e sanzioni

Se le certificazioni rilasciate sono false o illegittime, chi le rilascia incorre in sanzioni che vanno dai 2.000 ai 15.000€.

Si teme inoltre la possibilità di crescita del lavoro nero, in quanto si rischia di rivolgersi ad imprese edilizie irregolari.

Benefici anche in altri settori: Ecotassa 2020

L'ecotassa auto, entrata in vigore a marzo del 2019 prevede il pagamento di una tassa sulle auto nuove, di lusso o Suv che emettono una grande quantità di Co2, ed ammonta ad un minimo di 1.100€ ad un massimo di 2.500€.

Sono invece dati nuovi incentivi (fino a 6.000€ più rottamazione) a chi acquista un veicolo elettrico, ibrido o alimentato a metano.

Per richiedere una consulenza gratuita e valutare il tuo stato compila il modulo qui sotto e ti ricontatteremo in breve tempo